A taxa de juros do cheque especial parece ter sofrido uma leve queda no início de 2016. De acordo com o Procon-SP, o número passou de 12,55% para 12,52% ao mês. Ainda assim, vale a pena fazer as contas antes de recorrer a esse modelo de crédito.

Quando as contas não fecham, o cheque especial é alternativa comum entre os brasileiros. Foto: Shutterstock

Cheque especial vale a pena?

Para Evanilda Rocha, consultora e coaching da empresa Dinheiro Inteligente, o ideal é não recorrer ao cheque especial. “Gaste por mês menos do que você ganha. Se eventualmente precisar fazer uso desta opção, faça o menor número de dias possível”, indica.

A especialista lembra que alguns bancos oferecem um prazo de pagamento de até dez dias sem cobrança de juros. Mas vale destacar que, mesmo sem a cobrança dessa taxa, você fica sujeito a pagar o Imposto sobre Operações Financeiras (IOF).

Se eventualmente o prazo de dez dias de uso for superado, o dinheiro cobrado é equivalente também ao período inicial. Ou seja, a melhor alternativa é buscar modalidades de crédito mais baratas, a exemplo do empréstimo consignado.

Como o desconto é feito diretamente na folha de pagamento, os bancos tendem a oferecer juros menores, pois contam com a certeza de que o valor vai ser pago no dia certo. Já o cheque especial entrega menos garantias, o que explica o preço elevado.

Vale também anotar uma regra geral do educadores financeiros: empréstimo deve ser sempre a sua última opção, quando não é possível apostar apenas no planejamento para colocar as contas em dia.

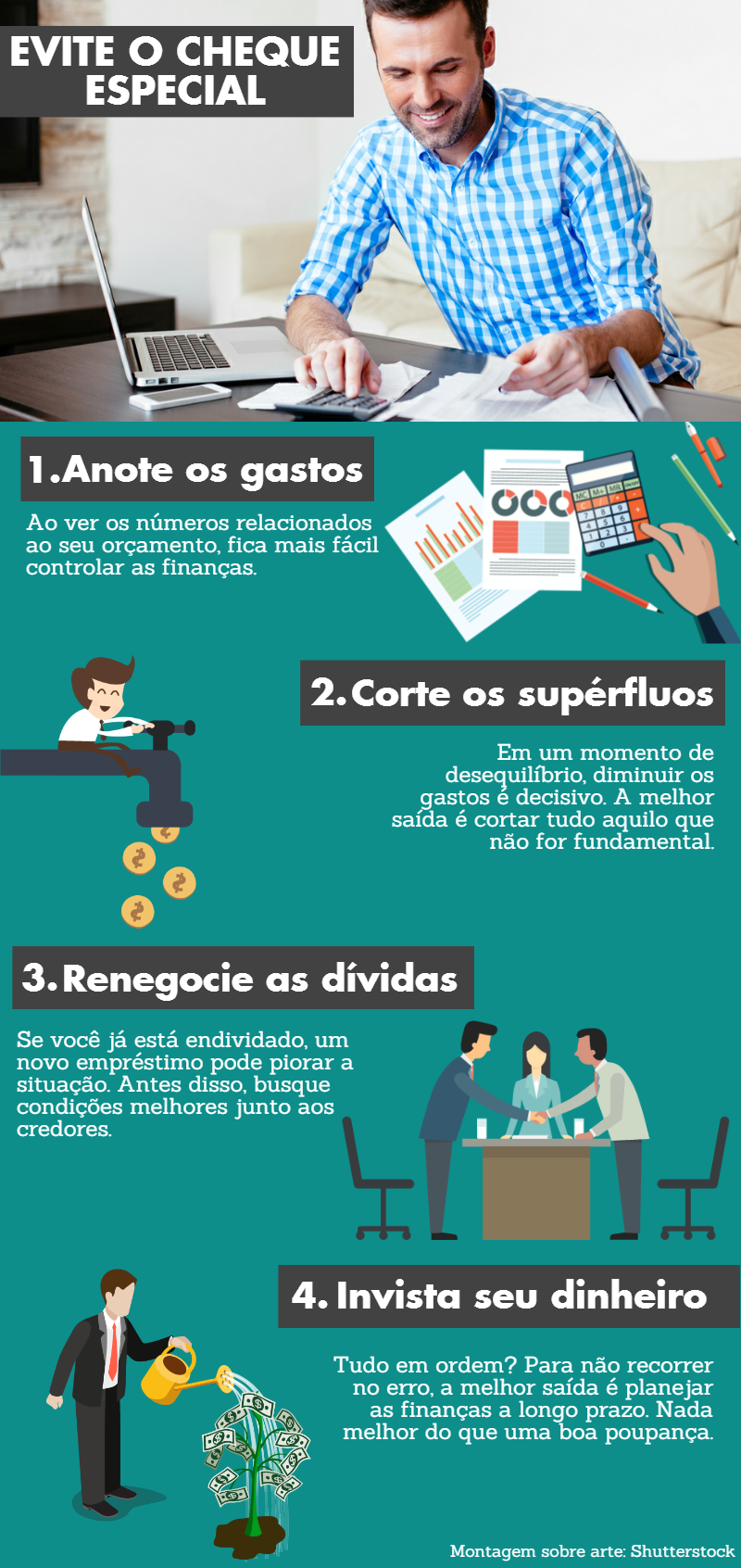

Evite o cheque especial renegociando dívidas

Antes de entrar no cheque especial, procure renegociar suas dívidas para sair do vermelho. Lembre-se de que o ano recém está começando e faça um planejamento de longo prazo para atingir esta meta.

Evanilda sugere que o seu planejamento envolva três tópicos: fazer ou aperfeiçoar o orçamento, saber quanto dinheiro vai sobrar e qual a quantia que poderá ser comprometida com a quitação das dívidas.

Liste todas as elas, desde as contas fixas até aquilo que pode ser cortado do orçamento. Coloque no seu projeto financeiro os valores que você recebe, analise a situação e veja se não convém encontrar alguma outra maneira de obter em renda extra.

Depois que você se apropriar de todas as suas finanças, procure os credores para conversar. Atualize os débitos e diga que está disposto a negociar novos prazos e condições de pagamento – acredite, a maioria deles está disposto a isso.

“Quando assumir o compromisso de quitar o saldo, tenha a certeza de que ele poderá ser cumprido”, orienta consultora. Dessa maneira, mês a mês, você enfrentará o ano de 2016 com mais responsabilidade. Quem sabe 2017 não pode começar de uma maneira bem diferente? É só dar o primeiro passo.

Gostou do artigo? Qual é a sua opinião sobre ele? Venha compartilhar suas experiências e tirar suas dúvidas no Fórum de Discussão Doutíssima! Clique aqui para se cadastrar!